Wie unser heutiges Geld entsteht

Das heutige Finanzsystem basiert auf einer komplexen Struktur, in der Zentralbanken, Geschäftsbanken und Finanzintermediäre eine wichtige Rolle spielen. Diese Institutionen sorgen dafür, dass Geld geschaffen, verteilt und kontrolliert wird. Das Ziel dieses Artikels ist es, einen Einblick in die Entstehung von Geld und die hierarchische Struktur unseres Finanzsystems zu geben, sowie aufzuzeigen, wie sich parallel dazu ein neues Finanzsystem entwickelt. Zusätzlich soll verdeutlicht werden, welche Rolle Geschäftsbanken und Zentralbanken im Geldschöpfungsprozess spielen und wie dieser Prozess das tägliche Leben der Menschen beeinflusst.

Die Redewendung “old but gold” kann man hier zurecht fallen lassen, aber die hier eingebetteten Videos sind zu sehenswert, um sie nicht in diesem Artikel zu haben. Wenn ihr sie noch nicht kennt, schaut sie euch gerne an. 👨🏫

Wie wird Geld geschaffen?

Geldschöpfung ist der Prozess, durch den neues Geld in Umlauf gebracht wird. In unserem heutigen Fiat-System wird Geld hauptsächlich durch Kreditschöpfung der Banken geschaffen. Das bedeutet, wenn eine Geschäftsbank einen Kredit vergibt, entsteht neues Geld. Die Bank schreibt den Kredit als Forderung auf der Aktivseite ihrer Bilanz an und fügt das geliehene Geld auf der Passivseite dem Konto des Kreditnehmers hinzu. Somit entsteht das Geld „aus dem Nichts“. Es ist wichtig zu verstehen, dass diese Form der Geldschöpfung zu einer Erhöhung der Geldmenge führt, ohne dass dabei ein physischer Gegenwert geschaffen wird.

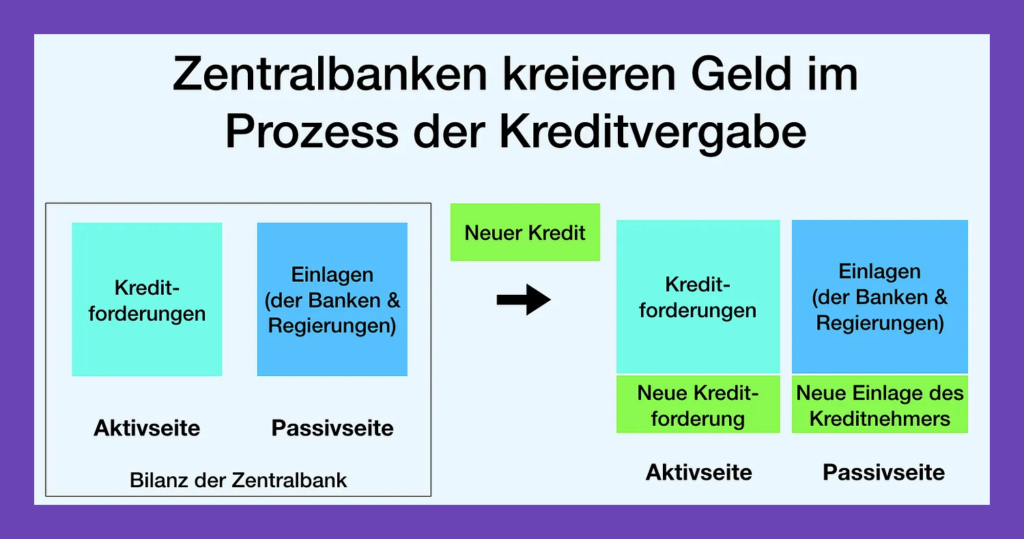

Auch Zentralbanken wie die Federal Reserve (FED) oder die Europäische Zentralbank (EZB) haben die Fähigkeit, neues Geld zu schaffen. Zentralbanken kaufen beispielsweise Staatsanleihen und schreiben deren Wert als Vermögenswert in ihre Bilanz ein. Gleichzeitig wird das Geld auf das Konto der Regierung oder des Verkäufers überwiesen. Dieses Vorgehen wird oft als Quantitative Easing oder halt Quantitative Lockerung bezeichnet und dient dazu, die Geldmenge in der Wirtschaft zu erhöhen, um das Wirtschaftswachstum zu fördern. Durch diese Maßnahmen können Zentralbanken auch die Zinssätze beeinflussen und die wirtschaftliche Aktivität steuern. Die Geldschöpfung durch Zentralbanken ist daher ein mächtiges Instrument, das sowohl positive als auch negative Auswirkungen auf die Wirtschaft haben kann.

Hierarchisches Geld- und Finanzsystem

Unser Geld- und Finanzsystem ist hierarchisch aufgebaut und besteht aus verschiedenen Ebenen und Assets. An der Spitze der Hierarchie steht das Zentralbankgeld, das von den Zentralbanken ausgegeben wird und das ultimative Zahlungsmittel im Finanzsystem darstellt. Dieses Zentralbankgeld umfasst Bargeld, das wir im Alltag nutzen, sowie die Reserven, die Geschäftsbanken bei der Zentralbank halten. Darunter stehen die Bankeinlagen, die von Geschäftsbanken geschaffen werden. Diese Einlagen, die durch Kreditvergabe entstehen, sind das Geld, das die meisten Menschen im Alltag verwenden, wenn sie mit einer Kreditkarte bezahlen oder Überweisungen tätigen.

Der hierarchische Aufbau zeigt sich auch in der Beziehung zwischen Zentralbanken und Geschäftsbanken. Geschäftsbanken halten einen Teil ihrer Verbindlichkeiten als Reserve bei der Zentralbank, die sogenannte Mindestreserve. Diese Reserven sind notwendig, um sicherzustellen, dass Banken ihre Verpflichtungen gegenüber den Kunden erfüllen können. Allerdings wurde dieser Mindestreservesatz in manchen Regionen auf null gesenkt, was bedeutet, dass Banken theoretisch kein Geld in Reserve halten müssen. Dies erhöht das Risiko im System und macht deutlich, wie fragil das heutige Finanzsystem sein kann. Ein Beispiel dafür ist die Bankenkrise in Griechenland während der Staatsschuldenkrise, als im Jahr 2015 ein tägliches Abhebelimit für Bankkunden eingeführt wurde. Diese Maßnahme wurde ergriffen, um einen Ansturm auf die Banken zu verhindern, da die Kunden ihr Vertrauen in die Stabilität des Bankensystems verloren hatten. Die hierarchische Struktur bedeutet also auch, dass Geschäftsbanken auf das Vertrauen ihrer Kunden angewiesen sind. Wenn Kunden ihr Vertrauen verlieren und ihre Einlagen abheben, könnte dies wie oben zu sehen zu einer Bankenkrise führen.

Ein weiterer wichtiger Punkt im hierarchischen Geldsystem ist die Rolle der Staatsanleihen. Zentralbanken nutzen den Kauf und Verkauf von Staatsanleihen, um die Geldmenge zu regulieren. Durch den Kauf von Staatsanleihen fließt neues Geld in die Wirtschaft, während der Verkauf von Staatsanleihen Geld aus der Wirtschaft entzieht. Dieser Mechanismus soll dazu dienen, die wirtschaftliche Stabilität zu gewährleisten und Inflationsdruck zu kontrollieren.

Ein neues Finanzsystem entsteht

Achtung, hier wird es zu einigen Überschneidungen mit anderen Schoolartikeln kommen, aber wir müssen, wenn wir über den Finanzmarkt sprechen, nicht nur an den historischen denken, sondern auch an den “zukünftigen”. Parallel zum etablierten Finanzsystem entwickelt sich nämlich derzeit ein völlig neues Finanzsystem, das auf Bitcoin und anderen Kryptowährungen basiert. Dieses System unterscheidet sich grundlegend von unserem traditionellen System, da es auf Dezentralisierung und der Blockchain-Technologie beruht. Anstatt einer zentralen Institution, die das Geld kontrolliert, ermöglicht Bitcoin eine Art „peer-to-peer“ Finanzsystem, bei dem Transaktionen direkt zwischen Nutzern stattfinden, ohne dass eine Bank als Mittelsmann benötigt wird. DeFi ist hier das Stichwort, aber dazu gibt es bei uns einen extra Schoolartikel. 👨🏫

Bitcoin und andere Kryptowährungen basieren auf einer öffentlichen, verteilten Datenbank, der sogenannten Blockchain. Jede Transaktion wird in einem Block gespeichert, der Teil einer Kette von Blöcken ist, die nicht nachträglich verändert werden können. Dies sorgt für eine hohe Transparenz und Sicherheit im System. Bitcoin ist nicht von der Kontrolle einer Regierung oder einer Zentralbank abhängig, und seine Geldmenge ist durch den Code auf maximal 21 Millionen Einheiten begrenzt. Dies macht Bitcoin resistent gegen Inflation und unterscheidet ihn vom Fiat-Geld, das durch Kreditvergabe unbegrenzt ausgeweitet werden kann. Dadurch könnte Bitcoin in Zukunft als eine Art digitales Gold fungieren und eine Alternative zu unserem derzeitigen Finanzsystem bieten.

Ein weiterer wichtiger Aspekt von Bitcoin ist die Möglichkeit der Selbstverwahrung. Im traditionellen Finanzsystem sind Bankeinlagen durch Banken verwahrt, was bedeutet, dass der Kunde auf die Sicherheit und Stabilität der Bank vertrauen muss. Bei Bitcoin hingegen können Nutzer ihre Vermögenswerte selbst verwahren, indem sie private Schlüssel nutzen, die den Zugang zu ihren Kryptowährungen sichern. Dies reduziert die Abhängigkeit von Finanzintermediären und erhöht die individuelle Kontrolle über das eigene Vermögen.

Neben Bitcoin gibt es zahlreiche andere Kryptowährungen und DeFi-Projekte (Decentralized Finance), die ebenfalls das Ziel verfolgen, traditionelle Finanzdienstleistungen zu ersetzen oder zu ergänzen. Diese Projekte ermöglichen Kredite, Sparen und den Handel mit digitalen Vermögenswerten ohne die Notwendigkeit einer zentralen Behörde. Dadurch wird die finanzielle Inklusion gefördert, insbesondere für Menschen, die keinen Zugang zu traditionellen Bankdienstleistungen haben.

Fazit

Das heutige Finanzsystem ist hierarchisch strukturiert und basiert größtenteils auf der Fähigkeit von Geschäftsbanken und Zentralbanken, neues Geld zu schaffen. Diese Geldschöpfung erfolgt größtenteils durch Kreditvergabe und die Aufnahme von Schulden. Während dieses System in den letzten Jahrzehnten die Basis unseres Wirtschaftswachstums gebildet hat, gibt es zunehmend Kritik an seiner Instabilität und an den Risiken, die mit der unbegrenzten Geldschöpfung verbunden sind. Die Abhängigkeit von Schulden und die potenziellen Risiken einer Bankenkrise machen deutlich, wie anfällig unser aktuelles Finanzsystem ist.

Parallel dazu entsteht ein neues Finanzsystem rund um Bitcoin und andere Kryptowährungen, das auf Dezentralität und Transparenz setzt. Es bietet die Möglichkeit, die Kontrolle über Geld zurück in die Hände der Nutzer zu geben und eine Alternative zu dem bestehenden, oft als fragil empfundenen Fiat-System zu schaffen. Dieses neue System könnte in Zukunft eine wichtige Rolle spielen, insbesondere in Zeiten wirtschaftlicher Unsicherheit oder Inflation. Es stellt auch eine neue Art des Vertrauens dar, bei dem das Vertrauen nicht mehr in zentrale Institutionen, sondern in die Technologie selbst gelegt wird.

Ob sich dieses System in der breiten Bevölkerung durchsetzen wird, bleibt abzuwarten, doch es zeigt bereits jetzt auf, dass Alternativen zum bestehenden Finanzsystem möglich sind. Während das traditionelle System weiterhin bestehen wird, könnte das neue dezentrale System eine Ergänzung bieten, die mehr finanzielle Freiheit, Transparenz und Sicherheit ermöglicht. Es ist wahrscheinlich, dass beide Systeme nebeneinander existieren und sich gegenseitig beeinflussen werden, wodurch sich langfristig auch ein hybrides Finanzsystem entwickeln könnte, das die Vorteile beider Ansätze versucht zu vereinen.

Wir sind gespannt, was die Zukunft bringt und versuchen stets ein offenes Ohr und offene Augen für Veränderungen am Markt zu haben. Denn Stillstand ist Rückschritt! 💀

Eure Chartexperten

💡 Hinweis

⚠️ Dies ist keine Anlageberatung im Sinne des WpHG! Sämtliche Inhalte dienen einzig der Information und spiegeln ausschließlich unsere subjektive, persönliche Meinung wider. Leser sind ausdrücklich aufgefordert, sich zu den Inhalten eine eigene Meinung zu bilden und ggf. professionelle Beratung aufzusuchen.

👨⚖️Hinweis zur Urheberrechtsverletzung: Bitte beachtet, dass die Vervielfältigung oder das Kopieren unseres Contents strengstens untersagt ist. Alle Inhalte, einschließlich Texte, Grafiken und Daten, sind urheberrechtlich geschützt und ausschließlich für den persönlichen und nicht-kommerziellen Gebrauch bestimmt. Jegliche Form der unautorisierten Nutzung, Verteilung oder Reproduktion dieser Materialien wird rechtlich verfolgt. Wir setzen uns dafür ein, unsere geistigen Eigentumsrechte zu schützen und danken euch für euer Verständnis und eure Kooperation.